|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

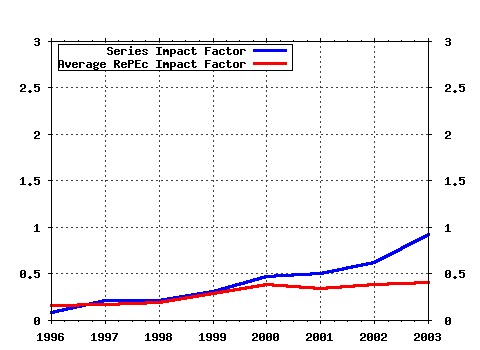

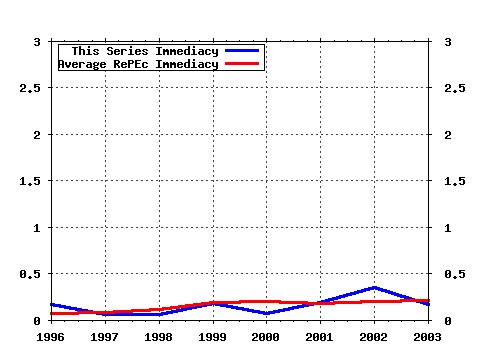

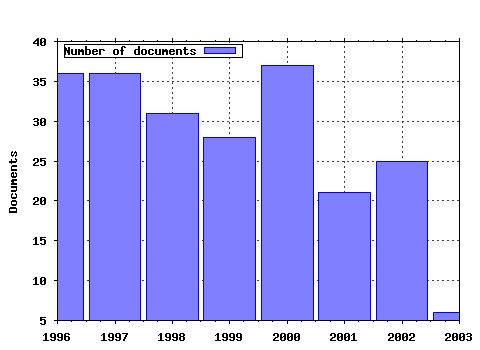

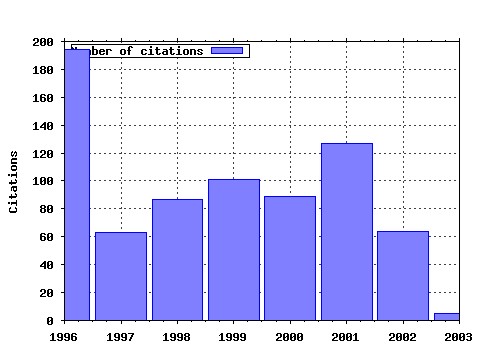

Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series Raw citation data, Impact Factor, Immediacy Index, Published documents, Citations received, , Most cited papers , Latest citations and documents published in this series in EconPapers.

Most cited documents in this series: (1) RePEc:cdl:ucsdec:92-23 Unit Root Tests in Panel Data: Asymptotic and Finite-Sample Properties (1992). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (2) RePEc:cdl:ucsdec:90-4 Critical Values for Cointegration Tests (1990). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (3) RePEc:cdl:ucsdec:93-56 Unit Root Tests in Panel Data: New Results (1993). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (4) RePEc:cdl:ucsdec:95-19 Predictability of Stock Returns: Robustness and Economic Significance (1995). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (5) RePEc:cdl:ucsdec:2001-15 Theoretical and Empirical Properties of Dynamic Conditional Correlation Multivariate GARCH (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (6) RePEc:cdl:ucsdec:95-29 Inference in Models with Nearly Integrated Regressors (1995). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (7) RePEc:cdl:ucsdec:92-11 Artificial Neural Networks: An Econometric Perspective (1992). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (8) RePEc:cdl:ucsdec:96-18 Stock Market Volatility and The Business Cycle (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (9) RePEc:cdl:ucsdec:99-14 Occasional Structural Breaks and Long Memory (1999). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (10) RePEc:cdl:ucsdec:96-17 A Practitioners Guide to Robust Covariance Matrix Estimation (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (11) RePEc:cdl:ucsdec:96-09 Is There a Link Between School Inputs and Earnings? Fresh Scrutiny of an Old Literature (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (12) RePEc:cdl:ucsdec:92-44r A Permanent and Transitory Component Model of Stock Return Volatility (1993). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (13) RePEc:cdl:ucsdec:2000-02r Cognition and Behavior in Normal-Form Games: An Experimental Study (2000). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (14) RePEc:cdl:ucsdec:99-20 CAViaR: Conditional Autoregressive Value at Risk by Regression Quantiles (1999). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (15) RePEc:cdl:ucsdec:96-38 Investigating the Relationship between Gold and Silver Prices (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (16) RePEc:cdl:ucsdec:2005-08 The Dynamic Beveridge Curve (2005). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (17) RePEc:cdl:ucsdec:2001-14 Shocks and Institutions in a Job Matching Model (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (18) RePEc:cdl:ucsdec:92-21 A Long Memory Property of Stock Market Returns and a New Model (1992). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (19) RePEc:cdl:ucsdec:2002-03 Is the Technology-Driven Real Business Cycle Hypothesis Dead? Shocks and Aggregate Fluctuations Revisited (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (20) RePEc:cdl:ucsdec:96-23 A Decision Theoretic Approach to Forecast Evaluation (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (21) RePEc:cdl:ucsdec:2001-09 Modelling Time-Varying Exchange Rate Dependence Using the Conditional Copula (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (22) RePEc:cdl:ucsdec:96-14 Excess Volatility and Predictability of Stock Prices in Autoregressive Dividend Models with Learning (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (23) RePEc:cdl:ucsdec:96-07 International Business Cycles and the Dynamics of the Current Account (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (24) RePEc:cdl:ucsdec:94-05 Modeling Volatility Persistence of Speculative Returns: A New Approach (1994). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (25) RePEc:cdl:ucsdec:98-27 Macroeconomic Announcements and Volatility of Treasury Futures (1998). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (26) RePEc:cdl:ucsdec:93-32r Forecasting Volatility and Option Prices of the S&P 500 Index (1994). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (27) RePEc:cdl:ucsdec:97-08 The Relationship Between Air Pollution Emissions and Income: U.S. Data (1997). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (28) RePEc:cdl:ucsdec:93-05 Does History Matter Only When it Matters Little? The Case of City-Industry Location (1993). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (29) RePEc:cdl:ucsdec:2001-10 Oil Shocks and Aggregate Macroeconomic Behavior: The Role of Monetary Policy (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (30) RePEc:cdl:ucsdec:2000-08 The Cost Channel of Monetary Transmission (2000). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (31) RePEc:cdl:ucsdec:2002-12 Comparing Density Forecasts via Weighted Likelihood Ratio Tests: Asymptotic and Bootstrap Methods (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (32) RePEc:cdl:ucsdec:89-36r Universal Approximation of an Unknown Mapping And Its Derivatives Using Multilayer Feedforward Networks (1990). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (33) RePEc:cdl:ucsdec:98-24 Displaced Capital (1998). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (34) RePEc:cdl:ucsdec:96-36r Contingent Valuation: Controversies and Evidence (2000). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (35) RePEc:cdl:ucsdec:99-07 Liquidity Flows and Fragility of Business Enterprises (1999). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (36) RePEc:cdl:ucsdec:97-07 Modeling Response Incentive Effects in Dichotomous Choice Contingent Valuation Data (1997). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (37) RePEc:cdl:ucsdec:2008-08 The Cyclicality of Job Loss and Hiring (2006). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (38) RePEc:cdl:ucsdec:90-5 Connectionist Non-parametric Regression Multilayer Feedforward Networks Can Learn Arbitrary Mappings (1990). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (39) RePEc:cdl:ucsdec:2001-11 Adaptive Expectations, Underparameterization and the Lucas Critique (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (40) RePEc:cdl:ucsdec:93-47 Learning Through Reinforcement and Replicator Dynamics (1993). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (41) RePEc:cdl:ucsdec:96-21 Do School Resources Matter Only for Older Workers? (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (42) RePEc:cdl:ucsdec:95-02 Contingent Valuation and Lost Passive Use: Damages from the Exxon Valdez (1995). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (43) RePEc:cdl:ucsdec:96-08 Bilateral Trade and Opportunism in a Matching Market (1996). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (44) RePEc:cdl:ucsdec:2003-09 Tests of Conditional Predictive Ability (2004). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (45) RePEc:cdl:ucsdec:2001-05 The Comovements between Real Activity and Prices in the G7 (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (46) RePEc:cdl:ucsdec:2003-07 Optimally Testing General Breaking Processes in Linear Time Series Models (2004). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (47) RePEc:cdl:ucsdec:92-01 An Evolutionary Approach to Pre-Play Communication (1992). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (48) RePEc:cdl:ucsdec:91-08 The Macroeconomic Significance of Nominal Wage Contract Duration (1991). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (49) RePEc:cdl:ucsdec:2000-09 Dynamic Conditional Correlation - A Simple Class of Multivariate GARCH Models (2000). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (50) RePEc:cdl:ucsdec:97-30r Correlations and Volatilities of Asynchronous Data (1998). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series Latest citations received in: | 2003 | 2002 | 2001 | 2000 Latest citations received in: 2003 (1) RePEc:cdl:ucsdec:2003-06 Estimation of the Long-run Average Relationship in Nonstationary Panel Time Series (2003). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series Latest citations received in: 2002 (1) RePEc:cdl:ucsdec:2000-16r Evidence Discloure and Verifiability (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (2) RePEc:cdl:ucsdec:2002-10 The Renegotiation-Proofness Principle and Costly Renegotiation (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (3) RePEc:cdl:ucsdec:2002-11 Evaluation and Combination of Conditional Quantile Forecasts (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (4) RePEc:cdl:ucsdec:2002-16 Hard Evidence and Mechanism Design (2002). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (5) RePEc:clt:sswopa:1139 Quasi-Maximum Likelihood Estimation for Conditional Quantiles (2002). California Institute of Technology, Division of the Humanities and Social Sciences / Working Papers (6) RePEc:cpr:ceprdp:3423 Fair Wages in a New Keynesian Model of the Business Cycle (2002). C.E.P.R. Discussion Papers / CEPR Discussion Papers (7) RePEc:fip:fedlwp:2002-021 Duration dependence in monetary policy: international evidence (2002). Federal Reserve Bank of St. Louis / Working Papers (8) RePEc:gen:geneem:2002.03 A Nonlinear Generalization of Cointegration : A Note on Hidden Cointegration (2002). Département d'Econométrie, Université de Genève / Cahiers du Département d'Econométrie (9) RePEc:sce:scecf2:214 Testing for Indeterminacy in Linear Rational Expectations Models (2002). Society for Computational Economics / Computing in Economics and Finance 2002 Latest citations received in: 2001 (1) RePEc:cdl:ucsdec:2001-17 Estimation of Copula Models for Time Series of Possibly Different Lengths (2001). Department of Economics, UC San Diego / University of California at San Diego, Economics Working Paper Series (2) RePEc:clt:sswopa:1127 A Subjective Spin on Roulette Wheels (2001). California Institute of Technology, Division of the Humanities and Social Sciences / Working Papers (3) RePEc:dnb:mebser:2001-11 Comovement in International Equity Markets: a Sectoral View (2001). Netherlands Central Bank, Monetary and Economic Policy Department / MEB Series (discontinued) (4) RePEc:wiw:wiwrsa:ersa01p52 Costs of EMU from a regional approach: the Spanish case (2001). European Regional Science Association / ERSA conference papers Latest citations received in: 2000 (1) RePEc:bon:bonedp:bgse11_2000 Can You Guess the Game Youre Playing? (2000). University of Bonn, Germany / Bonn Econ Discussion Papers (2) RePEc:fip:fedawp:2000-19 Assessing simple policy rules: a view from a complete macro model (2000). Federal Reserve Bank of Atlanta / Working Paper (3) RePEc:yor:yorken:00/45 Cognition and Behavior in Normal-Form Games:An Experimental Study (2000). Department of Economics, University of York / Discussion Papers Warning!! This is still an experimental service. The results of this service should be interpreted with care, especially in research assessment exercises. The processing of documents is automatic. There still are errors and omissions in the identification of references. We are working to improve the software to increase the accuracy of the results. Source data used to compute the impact factor of RePEc series. |