|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

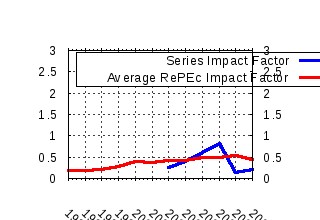

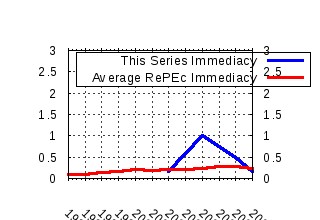

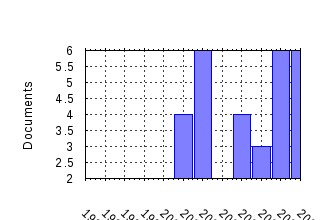

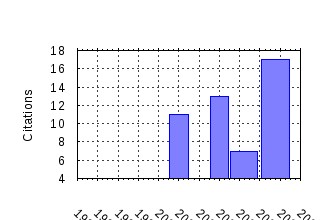

Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive Raw citation data, Impact Factor, Immediacy Index, Published documents, Citations received, , Most cited papers , Recent citations and documents published in this series in EconPapers.

Most cited documents in this series: (1) RePEc:fir:econom:wp2003_07 A Multiple Indicators Model For Volatility Using Intra-Daily Data. (2003). (2) RePEc:fir:econom:wp2001_04 A Nonparametric Bayesian Approach to Detect the Number of Regimes in Markov Switching Models (2001). (3) RePEc:fir:econom:wp2006_03 Financial Econometric Analysis at UltraâHigh Frequency: Data Handling Concerns (2006). (4) RePEc:fir:econom:wp2006_15 Vector Multiplicative Error Models:

Representation and Inference (2006). (5) RePEc:fir:econom:wp2008_03 Comparison of Volatility Measures: a Risk Management Perspective (2008). (6) RePEc:fir:econom:wp2004_05 On-line Bayesian estimation of AR signals in symmetric alpha-stable noise. (2004). (7) RePEc:fir:econom:wp2006_04 Volatility Transmission Across Markets: A Multi-Chain Markov Switching Model (2006). (8) RePEc:fir:econom:wp2002_06 GARCH-based Volatility Forecasts for Market Volatility Indices (2002). (9) RePEc:fir:econom:wp2007_16 A Model for Multivariate Non-negative Valued Processes in Financial Econometrics (2007). (10) RePEc:fir:econom:wp2006_17 Exchange Market Pressure: Some Caveats In Empirical Applications (2006). (11) RePEc:fir:econom:wp2004_11 Bayesian inference for alpha-stable distributions: a random walk MCMC approach. (2004). (12) RePEc:fir:econom:wp2001_01 Copycats and Common Swings: the Impact of the Use of Forecasts in Information Sets (2001). (13) RePEc:fir:econom:wp2003_04 A Flexible Tool for Model Building: the Relevant Transformation of the Inputs Network Approach (RETINA). (2003). (14) RePEc:fir:econom:wp2001_02 Modelling the Impact of Overnight Surprises on Intra-daily Volatility (2001). (15) RePEc:fir:econom:wp2006_12 Time-varying Mixing Weights in Mixture

Autoregressive Conditional Duration Models (2006). (16) RePEc:fir:econom:wp2002_19 Inflation Differentials before and after the EMU (2002). (17) RePEc:fir:econom:wp2007_02 Flexible Time Series Forecasting Using Shrinkage Techniques and Focused Selection Criteria (2007). (18) RePEc:fir:econom:wp2008_09 A MEM-based Analysis of Volatility Spillovers in East Asian Financial Markets (2008). (19) RePEc:fir:econom:wp2004_12 A Comparison of Complementary Automatic Modeling Methods: RETINA and PcGets. (2004). (20) RePEc:fir:econom:wp2004_07 Indirect estimation of alpha-stable distributions and processes. (2004). Recent citations received in: | 2007 | 2006 | 2005 | 2004 Recent citations received in: 2007 (1) RePEc:fir:econom:wp2007_04 Volatility Forecasting Using Explanatory Variables and Focused Selection Criteria (2007). Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive Recent citations received in: 2006 (1) RePEc:cor:louvco:2006080 Modelling financial high frequency data using point processes (2006). Université catholique de Louvain, Center for Operations Research and Econometrics (CORE) / Discussion Papers (2) RePEc:ctl:louvec:2006039 Modelling Financial High Frequency Data Using Point Processes (2006). Université catholique de Louvain, Département des Sciences Economiques / Université catholique de Louvain, Département des Sciences Economiques Workin (3) RePEc:fir:econom:wp2006_12 Time-varying Mixing Weights in Mixture Autoregressive Conditional Duration Models (2006). Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive Recent citations received in: 2005 Recent citations received in: 2004 (1) RePEc:cwl:cwldpp:1469 Automated Discovery in Econometrics (2004). Cowles Foundation, Yale University / Cowles Foundation Discussion Papers (2) RePEc:fir:econom:wp2004_05 On-line Bayesian estimation of AR signals in symmetric alpha-stable noise. (2004). Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive (3) RePEc:fir:econom:wp2004_07 Indirect estimation of alpha-stable distributions and processes. (2004). Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive (4) RePEc:fir:econom:wp2004_11 Bayesian inference for alpha-stable distributions: a random walk MCMC approach. (2004). Universita' degli Studi di Firenze, Dipartimento di Statistica G. Parenti / Econometrics Working Papers Archive Warning!! This is still an experimental service. The results of this service should be interpreted with care, especially in research assessment exercises. The processing of documents is automatic. There still are errors and omissions in the identification of references. We are working to improve the software to increase the accuracy of the results. Source data used to compute the impact factor of RePEc series. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||